株式会社ビットポイントジャパンのビジネスモデル分析!今後の戦略に注目【FinTech企業への転職】

金融の世界にIT技術が参入しつつあります。金融とIT技術を合わせた造語・FinTechという言葉を耳にしたことがある人も多いのではないでしょうか。今回は数あるFinTech企業の中でもブロックチェーン技術を活用したサービスを提供する、株式会社ビットポイントジャパンを解説します。また、世界で注目を集めるFinTechについても説明していくので、転職先として考えている人は参考にしてみてください。

目次 [閉じる]

株式会社ビットポイントとは

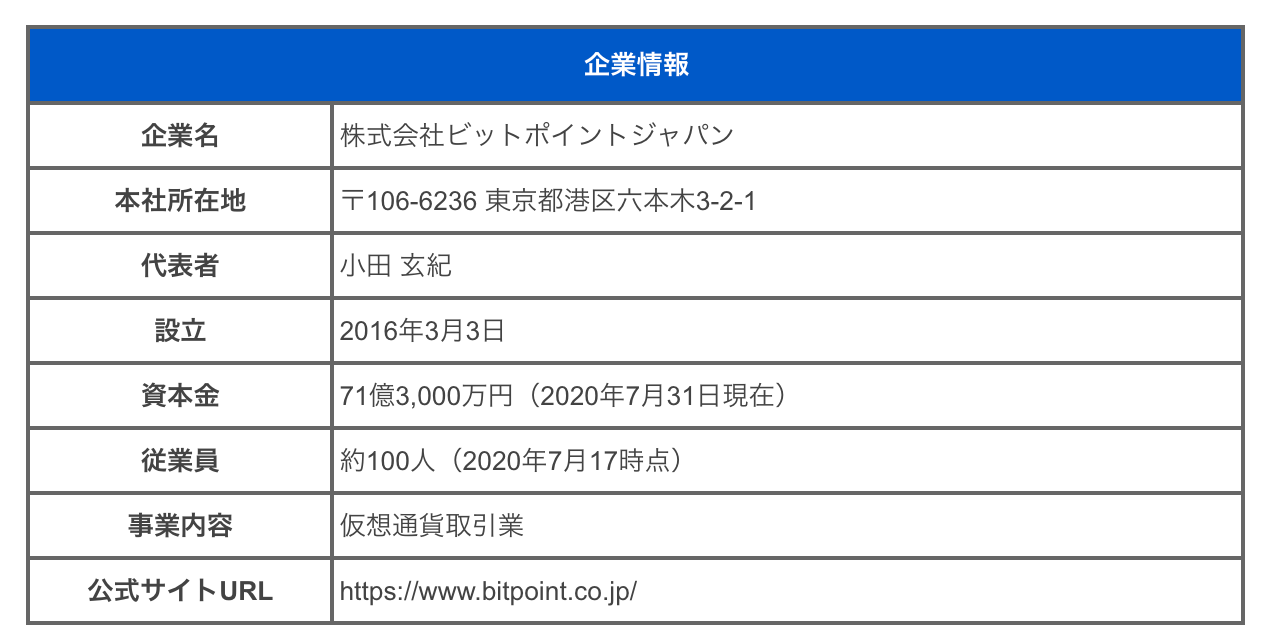

株式会社ビットポイントジャパンは2016年に設立されました。

2019年に株式会社リミックスポイントの完全子会社化されています。

株式会社リミックスポイントのグループ企業の中核として、金融関連事業を展開している企業です。

【GeeklyReview】ビットポイントジャパンの口コミを見る

株式会社リミックスポイントについて

2004年3月に設立されました。

当初は業務用のアプリケーションを開発していましたが、現在では以下の事業を展開しています。

・エネルギー関連事業

・旅行関連事業

・自動車関連事業

・金融関連事業

・SDGs×BCPソリューション事業

また現在は東証スタンダードに上場しています。

BITPOINTを運営

株式会社ビットポイントジャパンの業務内容としては、仮想通貨交換業を行っています。

仮想塚交換所「BITPOINT」として暗号資産交換所を運営、仮想通貨の送受金サービスを提供する企業です。

すべての手続きに関する手数料は無料など、ほかの交換所と異なる独特のサービスを提供しています。

また、PCはもちろんスマートフォンアプリから暗号資産の取引が可能です。

ビットコインやイーサリアム、リップルなどの信頼のおける暗号資産を取り扱っています。

Fintechとは

株式会社ビットポイントジャパンは、ブロックチェーン技術を活用した仮想通貨を取引している企業です。

このブロックチェーン技術はFintechと呼ばれる領域の一つとなっています。

このFintechは、金融を意味する英語のFinanceと、技術を意味するTechnologyを組み合わせつくられた造語です。

「ICTを駆使した革命的、破壊的な金融商品・サービスの流れ」の意味で使用されています。

IT企業と銀行などの金融機関が連携して、既存の金融システムではできなかった金融サービスを行うことができるのです。

FinTechのサービス

Fintechによるサービスは実に様々です。金融機関とIT企業が協働・連携しデジタルによる効率が良い金融サービスを提供しています。

Fintechの領域は多岐にわたりますが、次にあげるサービスが主なものです。

スマートペイメント

スマートペイメントは、商品などの購入の際にカードやQRコード決済・電子マネー決済などで支払う決済手段を提供するサービスです。

カード決済にはクレジットカードやプリペイドカード、デビットカードも含まれます。

消費者にとっては利用履歴が残るためお金の管理がしやすい、決済方法を選べるなどのメリットがあります。

店舗や企業側としては売上管理がしやすく、販売分析がしやすいなどといった魅力もあります。

仮想通貨

FinTechの代表的なサービスが、ブロックチェーン技術で実装されている仮想通貨です。

情報の改ざんが不可能なブロックチェーン技術を使用することで、暗号資産として運用されています。

日本円や米国ドルなどの法定通貨とは異なり、特定の国家によって価値の保証はされていません。

しかし簡単に送金ができる、各種手数料が安いなどのメリットがあります。

ロボアドバイザー

個人向けに資産に関するアドバイスをしてくれるサービスです。

AI機能を活用した資産運用や投資支援を可能にしています。

具体的にはユーザーの年齢・資産状況・資産運用のリスク許容度などの入力により、ポートフォリオを自動的に提案するといったことです。

資産の運用について、難しい理論を知らなくても利用できるようになりました。

クラウドファンディング

クラウドファンディングは個人やスタートアップ企業による使用が話題になることも多いため、聞いたことがある人も多いでしょう。

インターネット上で、プロジェクトやアイディアの実現に向けた資金提供してくれる人を募集して資金を集める仕組みです。

クラウドファンディングには「寄附型」と「購入型」の2種類があります。

「寄附型」は寄付金として資金を募り、支援者にはリターンはありません。

「購入型」は、支援者にリターンとして集めた資金によって生み出された権利や物品を支援者に提供します。

どちらのタイプも、インターネット上でプロジェクトの進捗状況を確認することができる点がメリットです。

ソーシャルレンディング

「貸付型クラウドファンディング」ともいわれるソーシャルレンディング。

金融商品を取り扱う点が、クラウドファンディングとの相違点です。

お金を借りたい借り手と、お金を運用・増やしたい投資家をマッチングさせる金融サービスとなります。

小額から始めることができる、融資に基づくものなので元本の価格変動は少ないといった点がメリットです。

個人財務管理

Personal Financial Managementを略してPFMといわれます。

個人向けのサービスで、様々なアプリもリリースされている分野です。

・複数金融機関にある資金の一元管理

・デビットカード発行など銀行関連の業務を提供しているバーチャルバンク

・銀行APIを提供するサービス

などがあります。

自動で家計簿つけるアプリもあり、利用者のお金の使用について分析・改善をサポートする機能もあるのです。

企業の会計・経理

専用のソフトが必要だった企業の会計・経理。

クラウド型のサービスを利用することにより、経営状況を迅速に分析することが可能になりました。

また、経費精算や人事給与計算など、バックオフィス業務を効率化するサービスもあります。

保険

生命保険や損害保険は保険代理店を通して加入するのが一般的でした。

しかしFinTech技術により、スマートフォンから誰でも簡単に加入できるようになっています。

その技術はInsuranceとTechnologyを組み合わせた、InsurTechサービスと呼ばれるものです。

スマートフォンやウェアラブル端末が普及した近年、生命保険会社では保険加入者へのサービスとして健康増進アプリの提供を行っています。

これは、ICTを用いて保険加入者の健康状態を把握することでその方の契約保険料に反映することが可能です。

また、新規の保険商品の企画に使用するため、収集したデータを活用しています。

加えて保険金の支払いも、ネットバンキングを利用することでリアルタイムでの保険金振り込みが可能になりました。

セキュリティ

Fintechが普及し、スマートフォンによる決済や送金サービスが普及したため、当然安全面が問われています。

そこで生体認証など本人確認の方法も開発されました。

また不正アクセスを検知する、クラウド型不正アクセス検知サービスが登場しています。

進化するサイバー攻撃から金融サービスを守るためのセキュリティーサービスは、増加の傾向にあるのです。

海外のFintech事情

海外のFintech事情に目を向けると、日本よりも確実に先んじていることがわかります。

日本ではキャッシュレス決済の利用度が低いことが話題になったことがありますが、世界ではスマートフォン決済が浸透していきました。

特に、中国やケニアなどはスマートフォン決済が浸透しています。

中国はキャッシュレス決済が進んでいる

中国でキャッシュレス決済を浸透させたQRコードアプリ「Alipay」。

スーパーアプリとして送金から個人の信用スコアをカバーする機能も搭載されたサービスです。

この個人信用スコアとはFintechを活用し、Alipayの支払履歴や資産保有状況などのスコアによりサービスの内容も変化します。

紙幣への信用は低い

もともと中国は偽札が横行していた時代もあり、紙幣に対する信頼は伝統的に低い文化圏です。

そのため携帯電話の普及と通信情報網の発達・経済の発展などの要因が重なり、QRコード決済が爆発的に浸透しました。

このQRコード決済の浸透により、中国の経済活動は大きく変動しています。

途上国の事情

途上国や新興国では、スマートフォンは所有していても銀行口座を開設できない人々は少なくありません。

そのような人々は「アンバンクト」と呼ばれ、低所得であることが銀行口座を開設できないことの大きな理由です。

そのためお金を借りる必要があっても銀行から借りることができず、金利の高い貸金業者から借りるしかありません。

また銀行口座がないために事業の立ち上げることも難しく、資産形成や子どもへ教育の投資などもできないのです。

そうしたことが貧困から抜け出せない、という負のスパイラルが起こしています。

スマートフォンは普及している

アフリカでは銀行口座がないため、都市部の若者が遠方の家族へ賃金が送金できないという問題がありました。

現金の持ち歩きは現実的ではなく、また犯罪に巻き込まれる懸念があるため、安全に送金できる方法が望まれていました。

しかしアフリカの農村地帯でも、携帯電話やスマートフォンは所有率が100%を超えている地域もあるなど普及が進んでいます。

そこで注目されたのがスマートフォンがあれば簡単に利用できるFinTech技術を活用した送金サービスです。

ケニアではM-PESA

近年、経済成長が著しいケニアでは、遊牧民にもIT化の波は押し寄せています。

そのケニアでは、2007年にケニアの大手通信会社であるサファリコムが開始した「M-PESA」による送金システムが浸透していきました。

この「M-PESA」 は世界初のモバイル送金システムです。

スマートフォンがあれば銀行口座がなくても利用できる気軽さが特徴。

現在では送受金のほかに公共料金の支払、小口保険・小口融資とサービス範囲が広がっています。

実はケニアはモバイル決済の先進国なのです。

貧困層の底上げに

先進国では発展途上国に積極的にFintech領域の投資を行っています。

国連でSDG’s方針の制定以来、その動きは加速している状況です。

金融サービスへのアクセスが限られていることが、発展途上国の経済成長を阻害する原因の一つでした。

しかしFintechにより、スマートフォンで金融サービスへのアクセスが簡単にできるようになったのです。

いまだに国では都市部を離れれば、安定的な電力や水の供給もない地域では、欧米とは異なるサービスが求められています。

そのためFintech技術を応用したサービスが、貧困層の削減や経済成長を促すものと期待されているのです。

株式会社ビットポイントジャパンの今後

Fintechの市場規模はさらなる拡大を見込まれています。特に日本の場合、発展途上の段階にある領域です。

株式会社ビットポイントジャパンでは、暗号資産取引所サービスにとどまらない、独自の革新的なサービスを提供していきたいと考えています。

ブロックチェーン技術を取り入れたサービスは、今後も進化しながらリリースされていくことでしょう。

そのために必要なのは、新しいサービスを生み出す気概のある熱意を持った人材なのです。

ブロックチェーン技術に興味がある人は、是非転職エージェントにご相談ください。

この記事の監修者

-

-

【国家資格保有】キャリアアドバイザー 小峰涼平

5年間インフラエンジニアとして新規顧客提案や既存顧客への提案〜運用保守業務を経験。業務を行う中で人材業界へ興味を持ち、22年1月国家資格キャリアコンサルタントを取得。現在、資格を活かしキャリアアドバイザーとしてエンジニアの転職支援を行っております。

あわせて読みたい関連記事

新着記事はこちら

-

- 内定辞退メール例文集!転職で他社内定を失礼なく伝える方法は?

-

2025/4/15

- IT転職

- 内定

- 転職ノウハウ

-

- AI企業ランキング日本版!売上高・平均年収・離職率トップ5は?

-

2025/4/1

- AI

- ランキング

- 業界紹介

-

- 「SKYFLAGを世界一のプロダクトへ」挑戦を続けるSkyfallのプロダクト本部が語る今後の展望とは

-

2025/3/28

- 事業インタビュー

- 株式会社Skyfall

- 特集

-

- 【アンケート調査】今の会社を選んだ理由や、企業選びで重視する要素とは?

-

2025/3/28

- IT転職

- アンケート調査

- 特集

-

- なぜ書類選考で落ちた?ショックを受けなくても大丈夫な理由を解説

-

2025/3/27

- IT転職

- 書類選考

- 転職ノウハウ

-

- 技術だけでは終わらせない。事業と会社を動かすエンジニアの挑戦。新しい価値を生み出し、会社の未来を創る。ナハトでのエンジニアの働き方とは

-

2025/3/17

- 事業インタビュー

- 株式会社ナハト

- 特集